Denominación de la asignatura |

Análisis de costes para la toma de decisiones |

| Máster al que pertenece |

Máster Universitario en Dirección de Empresas |

| Créditos ECTS |

3 |

| Cuatrimestre en el que se imparte |

Primer cuatrimestre |

Presentación

El conocimiento y la gestión de costes constituyen un elemento fundamental de la gestión empresarial por las siguientes razones:

- el coste es una variable estratégica para el desarrollo de ventajas competitivas, tanto si estas se basan en el liderazgo en costes como si se basan en la diferenciación

- son un elemento de referencia en el plan de marketing cuya política de precios necesariamente ha de tener presente el coste, que, en última instancia constituye el límite inferior del precio o precio mínimo

- tienen un impacto decisivo en rentabilidad económica por la vía del margen de explotación

- son la síntesis de la productividad y la competitividad de la empresa.

- son un componente importante del sistema de control de gestión

Así pues, todo directivo debe asumir entre sus competencias profesionales un mínimo de conocimiento de los costes y, en muchas ocasiones, responsabilidades sobre la definición e implantación de un sistema de información de costes adaptado a las necesidades estratégicas y operativas.

En esta asignatura se trata de proporcionar a los alumnos las nociones básicas de los costes: su naturaleza y clases, así como su papel en la estrategia y la gestión empresarial.

El alumno aprende y aplica los costes como criterio para la toma de decisiones de gestión y operativas, entendiendo cuáles son los costes relevantes para la toma de decisiones. Conoce y aplica los distintos sistemas de determinación de los costes y cuáles son los más adecuados según el tipo de empresa.

La asignatura se compone de las siguientes materias:

- Conceptos fundamentales y clasificación de los costes.

- Costes relevantes para la toma de decisiones

- Sistemas de costes convencionales o tradicionales (VBC)

- Sistemas de costes basados en las actividades (ABC)

Competencias

Competencias generales

- CG1. Dominar e integrar técnicas, instrumentos y métodos de gestión necesarios para el desarrollo de su actividad profesional.

- CG2. Profundizar en el conocimiento de la dirección de empresas y las distintas áreas de gestión.

- CG4. Que los estudiantes sepan comunicar sus conclusiones, presentar proyectos, resultados, planes, los conocimientos y razones últimas que las sustentan a públicos especializados y no especializados de un modo claro y sin ambigüedades.

- CG5. Que los estudiantes sean capaces de integrar sus conocimientos de diversas áreas funcionales de la empresa con información generalmente incompleta o limitada del entorno de la empresa para tomar decisiones y resolver problemas en situaciones complejas y multidisciplinares.

Competencias específicas

- CE5: Saber manejar indicadores de gestión para tomar decisiones empresariales en función de los mismos.

- CE12: Comprender la organización funcional de la empresa. Interrelaciones entre áreas. Identificar y comprender los factores y dimensiones que forman parte de la empresa a nivel funcional y las características de su sistema de administración.

Contenidos

Tema 1. Conceptos fundamentales

La Contabilidad Analítica de Explotación

Contabilidad Analítica vs. Contabilidad Financiera

Definición de coste

Diferencias entre gasto y coste

Principales componentes del coste

Tema 2. Clasificación de los costes

Coste según la naturaleza del gasto

Costes según la función

Costes según la relación con el volumen

Costes según la relación con la capacidad

Costes según la relación con el producto/servicio

Costes según su relación con el tiempo

Costes según su origen

Tema 3. El punto de equilibrio o umbral de la rentabilidad y el apalancamiento operativo

Consideraciones previas

El modelo del punto de equilibrio

Cálculo del punto de equilibrio en unidades físicas

Cálculo del punto de equilibrio en unidades monetarias

Cálculo del punto de equilibrio en unidades de tiempo

Margen de seguridad, índice de holgura y distancia al punto de equilibrio

El apalancamiento operativo

El Margen de Contribución

Tema 4. Costes relevantes para la toma de decisiones

Costes y estrategia empresarial

Factores estratégicos de los costes

Costes hundidos

Costes de oportunidad

Costes comunes

Costes diferenciales

Costes futuros

Tema 5. Introducción a los sistemas de costes

Necesidad de los sistemas de costes

Objetos de coste y variables a considerar

Proceso de cálculo

Tipología de los sistemas de costes

Tema 6. Sistemas de costes por pedidos u órdenes de fabricación

Concepto de orden de fabricación o pedido

Proceso de cálculo de los costes

Procedimiento de imputación de costes

Cuenta de resultados de período

Ejemplo de aplicación

Tema 7. Sistemas de costes por procesos

Costes por proceso

Costes por secciones

Tema 8. Sistemas de Coste Total (Full Cost) y de Coste directo (Direct Costing)

Sistemas de Coste Total

Sistemas de Coste Directo

Tema 9. Sistemas de Costes Históricos y Costes Estándar

Sistema de Coste Histórico

Sistema de Costes Estándar

Tema 10. Sistemas de Costes basados en las Actividades (ABC)

Antecedentes y diferencias con el sistema VBC

Principio básico del Sistema ABC

La cadena de valor como base del sistema ABC

El «mapa de actividades»

Costes asociados e inductores de coste

Medidas de actividad

Resumen metodológico

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Casos prácticos. Situarán al alumno ante situaciones reales de empresas que tendrán que analizar y tras ello tomar decisiones, evaluar consecuencias y alternativas. Permitirán adquirir hábitos intelectuales para abordar situaciones imprevisibles o programar planes de actuación adaptados a una realidad cambiante en la que no hay fórmulas matemáticas. .

- Participación en eventos. Son eventos programados todas las semanas del cuatrimestre: sesiones presenciales virtuales, foros de debate, test.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías. Las tutorías se pueden articular a través de diversas herramientas y medios. Durante el desarrollo de la asignatura, el profesor programa tutorías en días concretos para la resolución de dudas de índole estrictamente académico a través de las denominadas “sesiones de consultas”. Como complemento de estas sesiones se dispone también del foro “Pregúntale al profesor de la asignatura” a través del cual se articulan algunas preguntas de alumnos y las correspondientes respuestas en el que se tratan aspectos generales de la asignatura. Por la propia naturaleza de los medios de comunicación empleados, no existen horarios a los que deba ajustarse el alumno.

- Examen final presencial

Las horas de dedicación a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

HORAS |

| Sesiones Presenciales Virtuales | 10,0 |

| Estudio Personal de material básico | 22,3 |

| Lectura de material complementario | 4,3 |

| Realización de los casos prácticos | 9,3 |

| Autoevaluación exámenes | 17,0 |

| Tutoría individual y grupal | 18,0 |

| Trabajo colaborativo, foro, chat, debates | 9,0 |

| Desarrollo del Trabajo de Fin de Máster | |

| Evaluación Final | |

Total |

90 |

Bibliografía

Bibliografía básica

Los textos necesarios para el estudio de la asignatura han sido elaborados por la UNIR y están disponibles en formato digital para consulta, descarga e impresión en el aula virtual.

Bibliografía complementaria

Amat,O. y Soldevila, P. (2010). Contabilidad y gestión de costes. PROFIT Editorial.

Balada, T. y Ripoll, V. M. (2007). Información de costes para la toma de decisiones empresariales. Ediciones Gestión 2000.

Blanco Ibarra, F. (1998). Contabilidad de costes y analítica de gestión para las decisiones estratégicas. Deusto.

Mallo, C. y Jiménez, Mª A. (1997). Contabilidad de costes. Pirámide.

Requena Rodríguez, J. Mª y Vera Ríos, S. (2008). Contabilidad interna: cálculo, análisis y control de costes y resultados para la toma de decisiones. Ariel.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

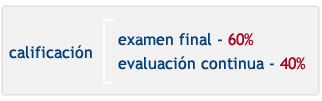

La calificación se compone de dos partes principales:

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

La evaluación continua supone el 40% de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

SISTEMA DE EVALUACIÓN |

PONDERACIÓN |

PONDERACIÓN |

Participación en foros y otros medios participativos |

0 |

15 |

Realización de trabajos, proyectos y casos |

0 |

15 |

Lecturas complementarias |

0 |

10 |

Prueba de evaluación final |

0 |

60 |

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Profesorado

Gonzalo Vilora Martínez

Formación académica: Licenciado en Ciencias Económicas y Empresariales (UCM). Master en Marketing y Dirección Comercial (ESEM). Diplomado en Planificación Financiera (ESADE). Ex-directivo de Telefónica de España (1970-1998). Consultor y Formador Freelance (actual).

Experiencia: Ex-directivo de Telefónica de España y ex-consejero de empresas del Grupo Telefónica (1970-1998). Consultor y Formador Freelance (actual).

Líneas de investigación: Valoración de Intangibles y Capital Intelectual.

Orientaciones para el estudio

Obviamente, al tratarse de formación on-line puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible sobre cómo se utilizan las herramientas del aula virtual y sobre cómo se organiza una asignatura en la UNIR y también podrás organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema, constituyen el contenido del tema y el material básico de estudio. Lee siempre el primer apartado, Presentación, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Experiencias, Lecturas, Más recursos).

- Dedica tiempo al trabajo práctico (sección Casos prácticos y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|