Última revisión realizada:06/08/2021

Denominación de la asignatura |

Planificación Fiscal. Fraude y Evasión Fiscal |

| Grado al que pertenece |

Máster Universitario en Fiscalidad Internacional |

| Créditos ECTS |

6 |

| Curso y cuatrimestre en el que se imparte |

Primer curso, primer cuatrimestre |

| Carácter de la asignatura | Obligatoria |

Presentación

La asignatura «Planificación fiscal. Fraude y evasión fiscal» pretende introducir al alumno de forma abstracta y general en el ámbito de la planificación fiscal internacional y de las medidas diseñadas para contrarrestar el fraude y la evasión fiscal internacionales. Para ello se exponen en primer lugar los conceptos básicos y las fuentes que se utilizan en esta materia y se analizan, con carácter introductorio, las principales acciones para luchar contra el fraude y la evasión fiscal que están siendo desarrolladas en el seno de la OCDE y la UE. En segundo lugar, se aborda la cuestión de los paraísos fiscales y los regímenes fiscales perniciosos con la finalidad de analizar las notas características de estas jurisdicciones y las medidas antiparaíso establecidas por el legislador para penalizar su utilización. En tercer lugar, se estudia con carácter general la problemática del abuso de los convenios de doble imposición, la utilización de sociedades instrumentales y las medidas específicas antielusivas contenidas en los convenios de doble imposición. En este sentido, se analizan cuestiones como el concepto de abuso, los criterios utilizados para diseñar las cláusulas antiabuso, las medias contra las sociedades instrumentales o algunas medidas antiabuso específicas que utilizan los convenios de doble imposición. En cuarto lugar, se aborda la cuestión de las medidas antiabuso desde la perspectiva de la legislación interna, analizando tanto las medidas de carácter general como aquellas diseñadas específicamente para contrarrestar determinadas estructuras de planificación fiscal internacional. En quinto lugar, se estudian a título de ejemplo algunos mecanismos de planificación fiscal internacional a través de la utilización de sociedades de personas, sociedades holding o sociedades inmobiliarias. Finalmente, se aborda el tema del intercambio internacional de información tributaria como herramienta fundamental en la lucha contra el fraude y el tema de la asistencia mutua en la recaudación de impuestos.

La asignatura de «Planificación fiscal. Fraude y evasión fiscal» cuenta con 5 casos prácticos en los que se analizan las cuestiones teóricas más importantes de la asignatura. Cabe destacar los dos casos prácticos impartidos por PwC, y que en este caso, se centran en identificar la correcta naturaleza de las rentas empresariales y las consecuencias fiscales de diversas estructuras de planificación empresarial a nivel internacional.

Competencias

Competencias básicas

- CB6: Poseer y comprender conocimientos que aporten una base u oportunidad de ser originales en el desarrollo y/o aplicación de ideas, a menudo en un contexto de investigación.

- CB7: Que los estudiantes sepan aplicar los conocimientos adquiridos y su capacidad de resolución de problemas en entornos nuevos o poco conocidos dentro de contextos más amplios (o multidisciplinares) relacionados con su área de estudio.

- CB8: Que los estudiantes sean capaces de integrar conocimientos y enfrentarse a la complejidad de formular juicios a partir de una información que, siendo incompleta o limitada, incluya reflexiones sobre las responsabilidades sociales y éticas vinculadas a la aplicación de sus conocimientos y juicios.

- CB9: Que los estudiantes sepan comunicar sus conclusiones y los conocimientos y razones últimas que las sustentan a públicos especializados y no especializados de un modo claro y sin ambigüedades.

- CB10: Que los estudiantes posean las habilidades de aprendizaje que les permitan continuar estudiando de un modo que habrá de ser en gran medida autodirigido o autónomo.

Competencias generales

- CG1: Comprender el marco tributario que condiciona la toma de decisiones en un contexto económico globalizado

- CG2: Desarrollar capacidades metodológicas para organizar el tiempo y las estrategias de aprendizaje en un sector del Derecho tan cambiante como la fiscalidad internacional.

- CG3: Obtener y analizar conjuntos variados de fuentes documentales, de cara a su tratamiento sistemático en el contexto globalizado en que va a ser aplicada.

- CG4: Conocer las tendencias actuales en el marco de la fiscalidad internacional.

- CG5: Idear estrategias de planificación fiscal internacional, sin incurrir en fraude o evasión fiscal, o en conductas abusivas.

- CG6: Manejar adecuadamente la normativa, doctrina científica y jurisprudencia en el campo de la fiscalidad internacional, mediante su análisis crítico.

- CG9: Adquirir el dominio de las técnicas de elaboración de informes y dictámenes.

- CG12: Capacidad de adquirir un compromiso ético y social en la aplicación del Derecho Internacional Tributario.

- CG13: Capacidad de desarrollar un espíritu crítico y autocrítico en un contexto económico mundializado.

Competencias específicas

- CE1: Conocer los principales conceptos, enfoques y principios de la fiscalidad internacional.

- CE2: Profundizar en el conocimiento de las instituciones nacionales e internacionales que desarrollan un papel relevante en el ámbito de la fiscalidad internacional.

- CE3: Elegir la norma o normas aplicables, entre la diversidad de fuentes normativas procedentes distintos sujetos legitimados para crearlas en el contexto internacional, utilizando sus reglas de interpretación.

- CE5: Identificar los conceptos vinculados a la planificación fiscal internacional.

- CE6: Conocer las conductas de fraude y evasión fiscal, y las estrategias para combatirlas,analizando de forma crítica las clausulas antiabusivas de cara a su aplicación a situaciones de hecho reales.

- CE7: Conocer los mecanismos desarrollados por los Estados para la protección de sus intereses recaudatorios en un contexto tributario internacional.

- CE8: Ser capaz de crear estrategias de planificación fiscal en un marco de buenas prácticas.

- CE16: Tener capacidad de elaborar informes o dictámenes sobre la base de los conocimientos adquiridos en materia de fiscalidad internacional.

- CE17: Afrontar exitosamente trabajos de sistematización y profundización en la búsqueda, selección, tratamiento y aplicación práctica de las fuentes normativas, bibliográficas y jurisprudenciales en el contexto internacional.

- CE18: Alcanzar conclusiones propias o enfoques novedosos como resultado del análisis de los materiales de investigación seleccionados.

Competencias transversales

- CT1: Analizar de forma reflexiva y crítica las cuestiones más relevantes de la sociedad actual para una toma de decisiones coherente.

- CT2: Identificar las nuevas tecnologías como herramientas didácticas para el intercambio comunicacional en el desarrollo de procesos de indagación y de aprendizaje grupal.

- CT3: Aplicar los conocimientos y capacidades aportados por los estudios a casos reales y en un entorno de grupos de trabajo en empresas u organizaciones.

- CT4: Adquirir la capacidad de trabajo independiente, impulsando la organización y favoreciendo el aprendizaje autónomo.

- CT5: Capacitar al estudiante para la búsqueda de información, así como para su análisis, interpretación, síntesis y transmisión.

Contenidos

Tema 1. Planificación fiscal internacional y lucha contra el fraude y la evasión fiscal

Elementos básicos de la planificación fiscal internacional

La relevancia de los tratados internacionales

El Derecho de la UE y su incidencia en la planificación fiscal

Iniciativas internacionales en la lucha contra el fraude y la evasión fiscal

Referencias bibliográficas

Tema 2. Paraísos fiscales y regímenes fiscales perniciosos

La lucha contra los paraísos fiscales y los regímenes fiscales perniciosos

El concepto de paraíso fiscal en la legislación española

La utilización de jurisdicciones de baja tributación en la planificación fiscal internacional

Referencias bibliográficas

Tema 3. Las medidas antiparaíso en la legislación interna

Impuesto sobre la Renta de las Personas Físicas

Impuesto sobre Sociedades

Impuesto sobre la Renta de no Residentes

Referencias bibliográficas

Tema 4. El abuso de los convenios de doble imposición (I): uso indebido y delimitación del ámbito subjetivo

El uso indebido de los convenios de doble imposición

La residencia como cláusula general antiabuso

La utilización de los convenios por las sociedades de personas y los instrumentos de inversión colectiva

Referencias bibliográficas

Tema 5. El abuso de los convenios de doble imposición (II): sociedades instrumentales

Concepto y clases de sociedades instrumentales

Cláusulas antiabuso contra sociedades instrumentales

Disposiciones específicas basadas en la buena fe

Medidas contra regímenes fiscales preferenciales

Referencias bibliográficas

Tema 6. El abuso de los convenios de doble imposición (III): medidas específicas

Empresas asociadas

Dividendos, intereses y cánones

Artistas y deportistas

Rentas inmobiliarias

Otras medidas antiabuso

Referencias bibliográficas

Tema 7. Las medidas antiabuso en la legislación interna

Clasificación

Medidas antiabuso generales

Medidas antiabuso específias

Compatibilidad de las medidas antiabuso internas con el Derecho de la UE

Referencias bibliográficas

Tema 8. Entidades básicas de planificación fiscal internacional

Entidades de personas

Entidades holding

Entidades de inversión

Referencias bibliográficas

Tema 9. Intercambio internacional de información tributaria (I)

La cláusula de intercambio de información

Clases de intercambio de información

Ámbito de aplicación

Referencias bibliográficas

Tema 10. Intercambio internacional de información tributaria (II)

Tratamiento y uso de la información intercambiada

Límites a la obligación de intercambio de información

El secreto bancario y societario

La asistencia administrativa en la recaudación tributaria

Referencias bibliográficas

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Casos prácticos. En esta asignatura se elaborarán 5 casos prácticos por parte del alumno. Tras su entrega y posterior evaluación por el profesor, se impartirá una sesión presencial virtual en la que se corregirá el caso práctico y se resolverán todas las dudas que tengan los alumnos.

- Participación en eventos. Son eventos programados todas las semanas del cuatrimestre. Estos eventos son los siguientes:

- Sesiones presenciales virtuales. Se impartirán 15 sesiones presenciales virtuales, de las que 2 son de obligatoria asistencia.

- Foros de debate.

- Test de autoevaluación. Se elaborará un test por cada uno de los temas que comprenden esta asignatura.

- Comentarios de lecturas. Es un tipo de actividad muy concreto que consiste en el análisis de textos de artículos de autores expertos en diferentes temas de la asignatura.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal. El alumno deberá realizar un estudio personal y autónomo del temario de la asignatura.

- Tutorías. Las tutorías se pueden articular a través de diversas herramientas y medios. Durante el desarrollo de la asignatura, el profesor programa tutorías en días concretos para la resolución de dudas de índole estrictamente académico a través de las denominadas «sesiones de consultas». Como complemento de estas sesiones se dispone también del foro «Pregúntale al profesor de la asignatura» a través del cual se articulan algunas preguntas de alumnos y las correspondientes respuestas en el que se tratan aspectos generales de la asignatura. Por la propia naturaleza de los medios de comunicación empleados, no existen horarios a los que deba ajustarse el alumno.

- Examen final presencial.

Las horas dedicadas a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

HORAS |

% PRESENCIAL |

| Sesiones presenciales virtuales | 15 |

0 |

| Estudio personal del material básico | 80 |

0 |

| Lectura del material complementario | 25 |

0 |

| Casos prácticos | 30 |

0 |

| Evaluación | 7 |

30 |

| Tutorías | 8 |

0 |

| Foros y debates (trabajo colaborativo) | 15 |

0 |

| Total | 180 |

Bibliografía

Bibliografía básica

Los textos necesarios para el estudio de la asignatura han sido elaborados por la UNIR y están disponibles en formato digital para consulta, descarga e impresión en el aula virtual.

Bibliografía complementaria

Altamirano, A. (Coord.) (2005). Estudios sobre fiscalidad internacional y comunitaria. Madrid: Colex.

Carbajo Vasco, D. (2017). El futuro de BEPS: ¿aplicación uniforme, fragmentación o BEPS II?, Crónica Tributaria, nº 162.

Carmona, N. (Coord.) (2013).Convenios fiscales internacionales y fiscalidad de la Unión Europea. Valencia: CISS.

Collado, M. A. (Dir.) (2011). Intercambio internacional de información tributaria: avances y proyección futura. Pamplona: Aranzadi.

Collado, M. A., Luchena, G. M., & Sánchez, M. (Dirs.) (2009). Internacionalización de las inversiones: tratamiento fiscal en España y en la Unión Europea. Barcelona: Bosch.

Falcón, R., & Pulido, E. (2013). Derecho Fiscal Internacional (2ª ed.). Madrid: Marcial Pons.

Ferre, M. (2007). Manual de Fiscalidad Internacional (vol. 2). Madrid: IEF.

García Berro, F. (2018). Elusión tributaria y cláusulas antiabuso en la jurisprudencia del Supremo, Fundación Impuestos y Competitividad, Madrid.

García Heredia, A. (2020) La consolidación del patent box como incentivo fiscal para las empresas innovadoras: su transformación a través del criterio de actividad sustancial, Quincena Fiscal, nº5.

Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal (Disposición Adicional Primera). Boletín Oficial del Estado, de 30 de noviembre de 2006, núm. 286, pp. 42087-42118. Recuperado de: https://www.boe.es/buscar/act.php?id=BOE-A-2006-20843

Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (LIRPF). Boletín Oficial del Estado, de 29 de noviembre de 2006, núm. 285, pp. 41734-41810. Recuperado de: https://www.boe.es/buscar/act.php?id=BOE-A-2006-20764

Ley 58/2003, de 17 de diciembre, General Tributaria (LGT). Boletín Oficial del Estado, de 18 de diciembre de 2003, núm. 302, pp. 44987-45065.

Martín Jiménez, A. (2018). BEPS, the Digital(ized) Economy and the Taxation of Services and Royalties, Intertax, nº 8-9.

Moreno González, S. (2018). Tax rulings: Intercambio de información y ayudas de Estado en el contexto post-BEPS, Tirant lo Blanch, Barcelona.

OCDE (2010). Modelo de Convenio Tributario sobre la Renta y sobre el Patrimonio. París: Comité de Asuntos Fiscales de la OCDE.

OCDE (2013). Plan de Acción de la OCDE contra la erosión de la base imponible y el traslado de beneficios. París: OCDE.

OCDE (1998). Harmful Tax Competition. An Emerging Global Issue. París: OCDE.

OECD (1989). Report on tax treaty override. París: OECD.

OECD (1999). The application of the OECD model tax convention to partnerships. París: OECD.

OECD (2010). The granting of treaty benefits with respect to the income of collective investment vehicles. París: OECD.

Real Decreto 1080/1991, de 5 de julio, por el que se determinan los países o territorios calificados como paraíso fiscal. Boletín Oficial del Estado, de 13 de julio de 1991, núm. 167, p. 23371. Recuperado de: https://www.boe.es/buscar/doc.php?id=BOE-A-1991-18119

Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (LIS). Boletín Oficial del Estado, de 11 de marzo de 2004, núm. 61, pp. 10951-11014. Recuperado de: https://www.boe.es/buscar/act.php?id=BOE-A-2004-4456

Real Decreto Legislativo 5/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes (LIRNR). Boletín Oficial del Estado, de 12 de marzo de 2004, núm. 62, pp. 11176-11192. .Recuperado de:http://www.boe.es/diario_boe/txt.php?id=BOE-A-2004-4527

Sánchez, M. E. (2009). Internacionalización de las inversiones. Barcelona: Bosch.

Serrano, F. (Dir.) (2010). Fiscalidad Internacional. Madrid: CEF.

Soler, M. T., & Serrano, F. (Dirs.) (2002). Las medidas antiabuso en la normativa interna española y en los convenios para evitar la doble imposición internacional y su compatibilidad con el derecho comunitario. Madrid: IEF.

https://www.boe.es/buscar/act.php?id=BOE-A-2003-23186

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

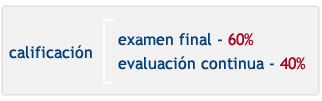

La calificación se compone de dos partes principales:

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

La evaluación continua supone el 40% de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 6 puntos. Así, puedes hacer las que prefieras hasta conseguir un máximo de 4 puntos (que es la calificación máxima que se puede obtener en la evaluación continua). En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

SISTEMAS DE EVALUACIÓN |

PONDERACIÓN MIN. |

PONDERACIÓN MÁX. |

| Participación en foros y otros medios participativos | 10 |

10 |

| Realización de trabajos, proyectos y casos | 20 |

20 |

| Test de autoevaluación | 10 |

10 |

| Prueba de evaluación final presencial | 60 |

60 |

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Profesorado

Alejandro García Heredia

Formación: Doctor en Derecho, Fiscalidad Internacional y de la Unión Europea por la Universidad de Oviedo.

Experiencia: Profesor Titular de Derecho Financiero y Tributario en la Universidad de Cádiz. Autor de numerosas publicaciones en revistas nacionales e internacionales de reconocido prestigio. Profesor conferenciante en varios máster y cursos de fiscalidad internacional en universidades europeas y americanas. Participante en distintos proyectos de investigación en materia de lucha contra el fraude y la planificación fiscal agresiva.

Elena Pujalte Méndez-Leite

Formación: Doctora en Derecho con calificación de Sobresaliente Cum Laude. Universidad Rey Juan Carlos de Madrid. Master en Asesoría Financiera y Fiscal en el marco de las NIIF. Facultad de Ciencias Jurídicas y Sociales. Universidad Rey Juan Carlos de Madrid

Experiencia: Profesora asociada a tiempo parcial en la Universidad Rey Juan Carlos de Madrid. Profesora en el CENTRO UNIVERSITARIO DE ESTUDIOS FINANCIEROS - CUNEF (desde el curso 2017/2018) y Profesora del Módulo I de Contabilidad para juristas y asesores fiscales en el Master de alta especialización en Asesoría Jurídica de Sociedades y en el Master de alta especialización en Asesoría Fiscal de la Escuela de Práctica Jurídica de la Universidad Complutense de Madrid

Orientaciones para el estudio

Obviamente, al tratarse de formación on-line puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible sobre cómo se utilizan las herramientas del aula virtual y sobre cómo se organiza una asignatura en la UNIR y también podrás organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Este resumen te ayudará a hacerte una idea del contenido más importante del tema y de cuáles son los aspectos fundamentales en los que te tendrás que fijar al estudiar el material básico. Lee siempre el primer apartado, ¿Cómo estudiar este tema?, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|