Última revisión realizada: 08/09/2020

Denominación de la asignatura |

Presupuestos y contabilidad pública |

| Grado al que pertenece |

Grado en ciencias políticas y gestión pública |

| Créditos ECTS |

6 |

| Curso y cuatrimestre en el que se imparte |

Segundo curso, segundo cuatrimestre |

| Carácter de la asignatura | Obligatoria |

Presentación

Esta asignatura pretende dar una visión global de los Presupuestos Generales del Estado desde los trabajos previos necesarios para su elaboración, pasando por su tramitación parlamentaria, su ejecución y, por último, su rendición al Tribunal de Cuentas. Para ello se distinguen dos partes diferenciadas. La primera parte, eminentemente teórica, está comprendida en los temas 1 a 3, y a la segunda, fundamentalmente práctica, están dedicados los temas 4 a 11.

El tema 1 delimita las entidades que integran el sector público estatal, define los Presupuestos Generales del Estado, su contenido, así como su estructura, sin dejar de explicar los principios presupuestarios. El tema 2 entra en la elaboración de los citados Presupuestos, indica los sujetos intervinientes en la misma y el procedimiento seguido hasta su publicación en el Boletín Oficial del Estado. Este tema también se refiere a las modificaciones de los créditos iniciales o a la gestión presupuestaria, en sus distintas fases. El tema 3 está dedicado al control interno realizado por la Intervención General de la Administración del Estado, y al control externo, llevado a cabo por el Tribunal de Cuentas, terminando con una mención de la jurisdicción contable ejercida por este último.

Respecto a los temas prácticos, hay que señalar que el tema 4 hace una presentación sobre los distintos sistemas contables que tienen que aplicar las entidades del sector público estatal, o el Plan General de Contabilidad de la empresa española o el Plan General de Contabilidad Pública, centrándose en este último. El tema 5 está dedicado a explicar los conceptos básicos de la contabilidad, necesarios para entender las distintas operaciones que pueden hacer las entidades. Y los temas 6 a 11 explican de forma sencilla la contabilización de las principales operaciones del presupuesto de gastos o de ingresos, del inmovilizado no financiero, de los activos y pasivos financieros, de las relacionadas con el patrimonio neto o con el fin del ejercicio. El último tema expone cómo se confeccionan las cuentas anuales.

Competencias

Competencias básicas

- CB1: Que los estudiantes hayan demostrado poseer y comprender conocimientos en un área de estudio que parte de la base de la educación secundaria general, y se suele encontrar a un nivel que, si bien se apoya en libros de texto avanzados, incluye también algunos aspectos que implican conocimientos procedentes de la vanguardia de su campo de estudio.

- CB2: Que los estudiantes sepan aplicar sus conocimientos a su trabajo o vocación de una forma profesional y posean las competencias que suelen demostrarse por medio de la elaboración y defensa de argumentos y la resolución de problemas dentro de su área de estudio.

- CB3: Que los estudiantes tengan la capacidad de reunir e interpretar datos relevantes (normalmente dentro de su área de estudio) para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética.

- CB4: Que los estudiantes puedan transmitir información, ideas, problemas y soluciones a un público tanto especializado como no especializado.

- CB5: Que los estudiantes hayan desarrollado aquellas habilidades de aprendizaje necesarias para emprender estudios posteriores con un alto grado de autonomía.

Competencias generales

- CG1: Aprender de forma autónoma.

- CG2: Comunicarse y expresarse correctamente en español.

- CG3: Fomentar en los estudiantes su interés por la calidad y la mejora continua, e impulsar su creatividad.

- CG4: Percibir las implicaciones éticas del ejercicio profesional con vocación de servicio.

- CG5: Esbozar procedimientos básicos de transformación de las estructuras y de solución de problemas.

- CG6: Seleccionar, comprender, analizar y evaluar críticamente la información obtenida.

- CG7: Analizar y sintetizar los diferentes fenómenos políticos.

- CG8: Razonar de manera crítica para realizar una toma de decisiones adecuada.

- CG9: Trabajar en equipo.

- CG10: Aplicar técnicas de gestión, organización, planificación y mejora de la calidad de los servicios.

- CG11: Iniciar un proceso y llevarlo a buen término.

Competencias específicas

- CE2: Comprender la estructura y funcionamiento de las instituciones políticas, jurídicas, de las Administraciones públicas y de los sistemas políticos.

- CE4: Identificar a los actores políticos y, comprender, explicar y prever su comportamiento.

- CE8: Comprender el marco legal de la actividad que realizan las Administraciones Públicas.

- CE11: Comprender la planificación y la gestión administrativa y de los recursos económicos-financieros de las Administraciones Públicas.

- CE12: Reconocer y valorar el entorno y la dimensión jurídica y económica del sector público y relacionarlo con su actuación.

- CE17: Analizar e interpretar la realidad política, económica, jurídica y social y comprender las situaciones de cambio.

- CE18: Planificar, analizar, diseñar, controlar y evaluar las políticas públicas.

- CE19: Establecer modelos de participación en las políticas públicas.

Competencias transversales

- CT1: Analizar de forma reflexiva y crítica las cuestiones más relevantes de la sociedad actual para una toma de decisiones coherente.

- CT2: Identificar las nuevas tecnologías como herramientas didácticas para el intercambio comunicacional en el desarrollo de procesos de indagación y de aprendizaje grupal.

- CT3: Aplicar los conocimientos y capacidades aportados por los estudios a casos reales y en un entorno de grupos de trabajo en empresas u organizaciones.

- CT4: Adquirir la capacidad de trabajo independiente, impulsando la organización y favoreciendo el aprendizaje autónomo.

Contenidos

Tema 1. Presupuestos Generales del Estado (I)

Introducción

Sector público estatal. Organización

Presupuestos Generales del Estado: definición y contenido

Principios presupuestarios

Presupuestos Generales del Estado: estructura

Tema 2. Presupuestos Generales del Estado (II)

Elaboración de los Presupuestos Generales del Estado

Prórroga de los Presupuestos Generales del Estado

Modificaciones presupuestarias

La gestión presupuestaria

Tema 3. Presupuestos Generales del Estado (III)

Intervención General de la Administración del Estado

Cuenta General del Estado

Tribunal de Cuentas

Tema 4. Contabilidad pública

La contabilidad del sector público estatal

Regulación jurídica

La normalización contable en España

El Plan General de Contabilidad Pública

Tema 5. Conceptos básicos de contabilidad

Ecuación patrimonial

Los hechos contables y el principio de dualidad

Las cuentas

El libro diario

El balance de comprobación

El ciclo contable: concepto y fases

Elementos integrantes de las cuentas anuales

Tema 6. Contabilidad del presupuesto de gastos

Introducción

Gastos por naturaleza

Fases de ejecución del presupuesto de gastos

Tema 7. Contabilidad del presupuesto de ingresos

Introducción

Ingresos por naturaleza

Fases de ejecución del presupuesto de ingresos

Tema 8. Contabilidad del inmovilizado no financiero

Introducción

Inmovilizado material

Infraestructuras, inversiones militares especializadas de naturaleza material y patrimonio histórico

Inversiones inmobiliarias

Inmovilizado intangible

Arrendamiento

Tema 9. Contabilidad de activos y pasivos financieros

Activos financieros

Pasivos financieros

Tema 10. Contabilidad del patrimonio neto

Introducción

Transferencias y subvenciones

Adscripciones y cesiones

Tema 11. Contabilidad de las operaciones de fin de ejercicio y cuentas anuales

Contabilidad de las operaciones de fin de ejercicio

Cuentas anuales

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Trabajos.Se trata de diversos trabajos repartidos a lo largo del cuatrimestre. En el Aula virtual encontrarás toda la información sobre cómo desarrollarlos y cómo y cuándo entregarlos.

- Participación en eventos.Son eventos programados todas las semanas del cuatrimestre: sesiones presenciales virtuales, foros de debate, test, etc. También puedes encontrar la información necesaria para participar en los eventos en la programación semanal y en el Aula virtual.

- Comentarios de lecturas. Es un tipo de actividad muy concreto que consiste en el análisis de textos de artículos de autores expertos en diferentes temas de la asignatura.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías. Las tutorías se pueden articular a través de diversas herramientas y medios. Durante el desarrollo de la asignatura, el profesor programa tutorías en días concretos para la resolución de dudas de índole estrictamente académico a través de las denominadas “sesiones de consultas”. Como complemento de estas sesiones se dispone también del foro “Pregúntale al profesor de la asignatura” a través del cual se articulan algunas preguntas de alumnos y las correspondientes respuestas en el que se tratan aspectos generales de la asignatura. Por la propia naturaleza de los medios de comunicación empleados, no existen horarios a los que deba ajustarse el alumno.

- Examen final presencial

Las horas de dedicación a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

HORAS |

| Sesiones presenciales virtuales | 15 |

| Lecciones magistrales | 6 |

| Estudio del material básico | 57 |

| Lectura del material complementario | 20 |

| Trabajos, casos prácticos, test | 34 |

| Tutorías | 12 |

| Trabajo colaborativo | 4 |

| Examen presencial | 2 |

| Total horas | 150 |

Bibliografía

Bibliografía básica

Los textos necesarios para el estudio de la asignatura han sido elaborados por la UNIR y están disponibles en formato digital para consulta, descarga e impresión en el aula virtual.

Bibliografía complementaria

ARELLANO PARDO, Pablo.; Raquel PAJARES ROJO; y Laura RODRÍGUEZ SÁNCHEZ. (2011): “El nuevo sistema de financiación en un entorno de estabilidad presupuestaria”. Presupuesto y gasto público, (62), 159-188.

CASADO ROBLEDO, Susana. (2010): “La contabilidad de las operaciones del presupuesto en el Plan General de Contabilidad Pública de 2010”. Revista Española de Control Externo, 12 (35), 171-199.

MARTÍN SECO, Juan Francisco. (2008): “Interrelación entre la función interventora y el control financiero permanente. Un modelo integrado de control”. Revista Cuenta con IGAE, (21).

Ministerio de Economía y Hacienda. (2011): Libro Azul. Introducción a la lectura de los Presupuestos Generales del Estado.

ROBLEDA, Helio. (2010): “El nuevo Plan General de Contabilidad Pública, una herramienta oportuna para mejorar la información contable sobre la gestión pública”. Auditoría Pública, (51), 87-89.

MARTÍNEZ LAGO, Miguel Ángel. (2018): "Equidad del gasto público y estabilidad presupuestaria en el cuarenta aniversario de la Constitución". Revista española de derecho financiero, (179), 99-118.

RUIZ ALMENDRAL, Violeta. (2018): "El presupuesto del Estado: una (re)visión constitucional". Revista española de derecho financiero, (179), 119-166.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

La calificación se compone de dos partes principales:

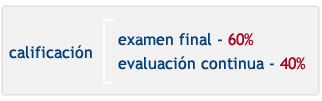

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

De ordinario, el examen presencial incluirá una parte tipo test y una parte de preguntas para desarrollar, sin perjuicio de que el profesor pueda realizar alguna modificación si lo considera oportuno, lo cual será avisado adecuadamente a los alumnos.

La evaluación continua supone el 40% de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 6 puntos. Así, puedes hacer las que prefieras hasta conseguir un máximo de 4 puntos (que es la calificación máxima que se puede obtener en la evaluación continua). En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

SISTEMAS DE EVALUACIÓN |

PONDERACIÓN MIN |

PONDERACIÓN MÁX. |

| Trabajos (trabajos y casos prácticos) | 0% |

40% |

| Eventos (sesiones, test y foros) | 10% |

40% |

| Lecturas complementarias (análisis de texto) | 0% |

40% |

| Examen | 60% |

60% |

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Profesorado

Marta Riera López

Formación: Licenciada en Administración y Dirección de Empresas en el año 2010 en la Universidad de Oviedo, realicé dos Másteres Universitarios en Auditoría Pública y Dirección Pública y Liderazgo Institucional tras haber aprobado las oposiciones al Cuerpo de Auditores de la Sindicatura de Cuentas del Principado de Asturias, finalizando mi formación académica con la realización del Doctorado en la Universidad de Salamanca.

Experiencia: Desde julio de 2011 forma parte del Cuerpo de Auditores de la Sindicatura de Cuentas del Principado de Asturias. La Sindicatura, como órgano de control externo autonómico, homólogo al Tribunal de Cuentas, se encarga, principalmente, de fiscalizar la actividad económico-financiera del sector público autonómico y velar por su adecuación a los principios de legalidad, eficacia y eficiencia.

Orientaciones para el estudio

Obviamente, al tratarse de formación online puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible, que te ayudará a recordar cómo se utilizan las herramientas del aula virtual y organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Lee siempre el primer apartado, ¿Cómo estudiar este tema?. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|