Denominación de la asignatura |

Fiscalidad Internacional |

| Título del máster |

Máster en Derecho del Comercio Internacional |

| Créditos ECTS |

6 |

| Cuatrimestre en el que se imparte |

Primer cuatrimestre |

| Carácter de la asignatura | Obligatoria |

Presentación

Se atribuye a Benjamín Franklin la frase de que «lo único seguro en la vida es la muerte y los impuestos», frase que desde el siglo XVIII hasta hoy ha cobrado una mayor relevancia, pues él no hubiese sido capaz de imaginar la complejidad y extensión de las obligaciones tributarias en nuestro tiempo.

Por ello la presente asignatura pretende que los alumnos adquieran una base de conocimientos de fiscalidad internacional que, sin convertirlos en expertos en la materia, les permita detectar los principales problemas tributarios que les puedan surgir en su actividad relacionada con el comercio internacional, enfocarlos, y cuando sea necesario saber que les es necesario acudir a expertos en la cuestión.

Para conseguir este objetivo se analizarán las principales fuentes del Derecho relacionadas con la tributación internacional desde la perspectiva de los operadores jurídicos españoles –normativa interna, comunitaria y derivada de los Convenios tributarios de los que es parte España- así como la problemática que se deriva de la interacción de diferentes sistemas tributarios relacionados entre sí; pues como iremos viendo a lo largo de la asignatura, la planificación fiscal internacional no es una ciencia exacta, sino un arte, de forma que las soluciones a los problemas pueden no ser siempre las mismas dependiendo de las personas implicadas en la cuestión

Competencias

Competencias básicas

- CB6. Poseer y comprender conocimientos que aporten una base u oportunidad de ser originales en el desarrollo y/o aplicación de ideas, a menudo en un contexto de investigación.

- CB7. Que los estudiantes sepan aplicar los conocimientos adquiridos y su capacidad de resolución de problemas en entornos nuevos o poco conocidos dentro de contextos más amplios (o multidisciplinares) relacionados con su área de estudio.

- CB8. Que los estudiantes sean capaces de integrar conocimientos y enfrentarse a la complejidad de formular juicios a partir de una información que, siendo incompleta o limitada, incluya reflexiones sobre las responsabilidades sociales y éticas vinculadas a la aplicación de sus conocimientos y juicios.

- CB9. Que los estudiantes sepan comunicar sus conclusiones y los conocimientos y razones últimas que las sustentan a públicos especializados y no especializados de un modo claro y sin ambigüedades.

- CB10. Que los estudiantes posean las habilidades de aprendizaje que les permitan continuar estudiando de un modo que habrá de ser en gran medida autodirigido o autónomo.

Competencias generales

- CG1. Desarrollar habilidades y destrezas profesionales que faciliten el ejercicio de la actividad profesional desarrollada en el marco del comercio exterior.

- CG2. Adquirir conocimientos nuevos relacionados con el Derecho del Comercio Internacional que complementen los que ya se tenían o los pongan al día.

- CG4. Ser capaz de aplicar conocimientos adquiridos en el ámbito del Derecho del Comercio Internacional interrelacionarlos y tener la capacidad adecuada para resolver determinados problemas en un entorno poco conocido y muy cambiante.

Competencias específicas

- CE3. Ser capaz de proporcionar directrices eficientes para operar en el comercio internacional.

- CE4. Conocer la problemática específica que plantea la actividad comercial en el plano internacional.

- CE8. Conocer en profundidad los problemas de la fiscalidad internacional.

Competencias transversales

- CT1. Analizar de forma reflexiva y crítica las cuestiones más relevantes de la sociedad actual para una toma de decisiones coherente.

- CT2. Identificar las nuevas tecnologías como herramientas didácticas para el intercambio

comunicacional en el desarrollo de procesos de indagación y de aprendizaje grupal.

Contenidos

Tema 1. Introducción al Derecho Tributario Internacional

Introducción al Derecho Tributario Internacional

El sistema de fuentes del Derecho Tributario

La relevancia de las resoluciones administrativas

El Derecho de la Unión Europea

Tema 2. Aspectos internacionales de la tributación de las personas y entidades residentes

Imposición de las entidades y personas jurídicas sometidas al Impuesto sobre Sociedades

Imposición de las personas físicas en el IRPF

Imposición de las personas físicas en otros impuestos

Tema 3. Imposición directa de los no residentes

El IrNR: elementos personales

El IrNR: hecho imponible, criterios de sujeción y exenciones

El IrNR: rentas obtenidas con establecimiento permanente

El IrNR: rentas obtenidas sin establecimiento permanente

El IrNR: obligaciones formales, retenciones a cuenta del impuesto

Otros gravámenes a los no residentes

Tema 4. El problema de la doble imposición internacional

Concepto de doble imposición

Los métodos para corregir la doble imposición en el MCOCDE y en los CDI suscritos por España

La corrección de la doble imposición en el IRPF

La corrección de la doble imposición en el IS

La corrección de la doble imposición en otros impuestos

Tema 5. Los convenios internacionales para evitar la doble imposición

Los CDI en renta y patrimonio suscritos por España

Residencia en los CDI. Definiciones

Tratamiento de las diferentes rentas

Otros convenios

Tema 6. Colaboración internacional entre administraciones tributarias

La cláusula de no discriminación en los CDI

El procedimiento amistoso en los CDI

Los procedimientos de intercambio de información

Referencias bibliográficas

Tema 7. Los precios de transferencia

La problemática de los precios de transferencia

Normativa española de precios de transferencia

Los CDI y los precios de transferencia

Tema 8. Las medidas antiabuso

Las medidas antiabuso en la normativa interna

Las medidas antiabuso en los CDI

Referencias bibliográficas

Tema 9. Estrategias fiscales para la localización y organización internacional de la empres

Planteamiento de la cuestión. Las sociedades holding

Las ETVE

El treaty shopping

Referencias bibliográficas

Tema 10. La tributación de las personas que cambian de residencia

Relevancia de la cuestión

Tributación en el IRPF y en el IP

Tributación en el IRnR

Los problemas con el ISD

Referencias bibliográficas

Tema 11. Gravámenes indirectos sobre el comercio internacional

El comercio extracomunitario de mercancías

El comercio intracomunitario de mercancías

Lugar de realización del hecho imponible en las operaciones internacionales

Devoluciones en el IVA: supuestos especiales

Tema 12. Otras cuestiones relevantes

¿Cómo estudiar este tema?

El trust y su problemática

Los paraísos fiscales y otros territorios de baja tributación

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Trabajos. Se trata de actividades de diferentes tipos: reflexión, análisis de casos, prácticas, etc.

- Participación en eventos. Son eventos programados a lo largo del cuatrimestre: sesiones presenciales virtuales, foro de debate, test, etc.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías. Las tutorías se pueden articular a través de diversas herramientas y medios. Durante el desarrollo de la asignatura, el profesor programa tutorías en días concretos para la resolución de dudas de índole estrictamente académico a través de las denominadas “sesiones de consultas”. Como complemento de estas sesiones se dispone también del foro “Pregúntale al profesor de la asignatura” a través del cual se articulan algunas preguntas de alumnos y las correspondientes respuestas en el que se tratan aspectos generales de la asignatura. Por la propia naturaleza de los medios de comunicación empleados, no existen horarios a los que deba ajustarse el alumno.

- Examen final presencial

Las horas de dedicación a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

HORAS |

% PRESENCIAL |

| Sesiones Presenciales Virtuales | 15 | 100 |

| Lecciones magistrales | 6 | 0 |

| Estudio del material básico | 59,6 | 0 |

| Lectura del material complementario | 45 | 0 |

| Trabajos, casos prácticos, test | 28,8 | 0 |

| Tutorías | 16,4 | 0 |

| Trabajo colaborativo | 7,2 | 0 |

| Examen | 2 | 100 |

Total |

180 |

Bibliografía

Bibliografía básica

Tema 1:

Principios Constitucionales Tributarios, de la Guía Wolters Kluwer.

Disponible en el aula virtual en virtud del artículo 32.4 de la Ley de Propiedad Intelectual.

Armonización en el ámbito de la Unión Europea, de la Guía Wolters Kluwer.

Disponible en el aula virtual en virtud del artículo 32.4 de la Ley de Propiedad Intelectual.

Tema 3:

García-Olías, C. (2011). El concepto tributario de «establecimiento permanente». Actualidad Jurídica Uría Menéndez, número extraordinario. Recuperado de: http://www.uria.com/documentos/publicaciones/3213/documento/art29.pdf?id=3358

Tema 4:

Ramírez, S. (2014). Lecciones de fiscalidad internacional (pp. 25 a 40). Madrid: TECNOS.

Disponible en el aula virtual en virtud del artículo 32.4 de la Ley de Propiedad Intelectual.

Tema 5:

Bustos, J.A. (2001). Los convenios y tratados internacionales en materia de doble imposición. Instituto de Estudios Fiscales, 9.

Disponible en el aula virtual en virtud del artículo 32.4 de la Ley de Propiedad Intelectual.

Tema 7:

Gil, R. (2015). Los precios de transferencia: normativa y tendencias. En F. Serrano. Fiscalidad Internacional (pp. 617-667). Madrid: Centro de Estudios Financieros.

Disponible en el aula virtual en virtud del artículo 32.4 de la Ley de Propiedad Intelectual.

Tema 8:

Palomero, R. (2012). Las medidas antiabuso en la fiscalidad internacional. Cuadernos de Formación, 15, 125-138.

Disponible en el aula virtual en virtud del artículo 32.4 de la Ley de Propiedad Intelectual.

Tema 9:

Ramos, J.A. (octubre, 2014). El treaty shopping y la aplicación de la cláusula del beneficiario efectivo en los cdi suscritos por el Perú. Academia.edu. Recuperado en:

https://www.academia.edu/8815580/El_Treaty_Shopping_y_la_aplicaci%C3%B3n_de_la_Cl%C3%A1usula_del_Beneficiario_Efectivo_en_los_CDI_suscritos_por_el_Per%C3%BA

Disponible en el aula virtual en virtud del artículo 32.4 de la Ley de Propiedad Intelectual.

Tema 11:

Pérez, J., Quintas, J. y Sánchez, J. (2015). Imposición indirecta del comercio internacional. Introducción al Sistema Tributario Español (pp. 745-763). Madrid: Centro de Estudios Financieros.

Disponible en el aula virtual en virtud del artículo 32.4 de la Ley de Propiedad Intelectual.

Tema 12:

Martos, P. (2012). Tratamiento fiscal de un trust discrecional constituido en el extranjero por un residente en España. Derecho comparado y posible aplicación del régimen de atribución de rentas del Impuesto sobre la Renta de las Personas Físicas. Crónica Tributaria, 142, 77-94.

Disponible en el aula virtual en virtud del artículo 32.4 de la Ley de Propiedad Intelectual.

Sánchez, M. A. (2015). La nueva definición de paraísos fiscales ¿el fin de los listados reglamentarios? Revista Aranzadi Quincenal Fiscal, 13.

Disponible en el aula virtual en virtud del artículo 32.4 de la Ley de Propiedad Intelectual.

Bibliografía complementaria

Pérez, J., Quintas, J. y Sánchez, J. (2015). Introducción al sistema tributario español 2014-2015. Madrid: Centro de Estudios Financieros.

Ramírez, S. (2014). Lecciones de fiscalidad internacional. Madrid: TECNOS.

Serrano, F. (2015). Fiscalidad Internacional. Madrid: Centro de Estudios Financieros.

Carmona, N. (2013). Residencia fiscal de personas físicas y entidades, cambios de residencia y estatutos singulares. En Serrano, S., Fiscalidad Internacional (pp. 117 a 142). Madrid: Centro de Estudios Financieros.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

La calificación se compone de dos partes principales:

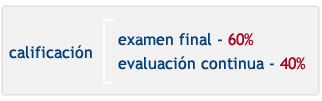

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60 % de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

La evaluación continua supone el 40 % de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40 % de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua permite que realices las que prefieras hasta conseguir el máximo puntuable mencionado. En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

SISTEMA DE EVALUACIÓN |

PONDERACIÓN |

PONDERACIÓN |

Trabajos, proyectos y casos |

20 |

30 |

Participación del estudiante (sesiones, foros, tutorías) |

0 |

10 |

Test de autoevaluación |

0 |

10 |

Prueba de evaluación final presencial |

60 |

60 |

Si quieres presentarte solo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Profesorado

Ángel Moreno Inocencio

Formación académica: Doctor en Derecho por la Universidad Complutense de Madrid, con califica ción Cum Laude, por unanimidad. Máster en Administración y Dirección de Empresas Executive por ICADE.

Experiencia: El profesor Moreno Inocencio, ha sido durante 7 años profesor titular de Derecho Financiero y Tributario del CENP (acreditado por UNED) y docente en el Máster en Fiscalidad Internacional de UNIR. Actualmente, imparte la asignatura de Derecho Financiero I en el Grado en Derecho de UNIR, y colabora como docente en el Máster en Asesoría Jurídica en la misma universidad.

Líneas de investigación Es autor de diversos artículos de investigación en las revistas más prestigiosas en el ámbito jurídico tributario. Destacan las publicaciones en obras como Impuestos, Quincena Fiscal o Crónica tributaria. Así mismo, el docente es autor del libro "La fiscalidad de los Espacios Naturales Protegidos", obra de referencia en la tributación medioambiental en España. Así mismo, participa como ponente en diversos congresos internacionalescomo "el Global Conference on Environmental taxation" (GCED).

Orientaciones para el estudio

Obviamente, al tratarse de formación online puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual del Curso de introducción al campus virtual. Aquí podrás consultar la documentación disponible sobre cómo se utilizan las herramientas del aula virtual y sobre cómo se organiza una asignatura en la UNIR y también podrás organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Este resumen te ayudará a hacerte una idea del contenido más importante del tema y de cuáles son los aspectos fundamentales en los que te tendrás que fijar al estudiar el material básico. Lee siempre el primer apartado, ¿Cómo estudiar este tema?, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foro de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual del Curso de introducción al campus virtual puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|