Última revisión realizada:06/08/2021

Denominación de la asignatura |

Introducción al Derecho Tributario Internacional. Doble Imposición |

| Master al que pertenece |

Fiscalidad |

| Créditos ECTS |

6 |

| Cuatrimestre al que pertenece |

Primer cuatrimestre |

| Carácter de la asignatura | Obligatoria |

Presentación

El Derecho Tributario Internacional ha adquirido un desarrollo muy significativo en los últimos años, como consecuencia de la globalización económica. En la actualidad, se configura como un sector específico del Derecho Financiero y Tributario, que se singulariza por la interrelación de varios ordenamientos jurídicos, convencionales y nacionales, creando una estructura normativa compleja en constante comunicación.

Dada esta evolución de la tributación internacional, puede reconocerse la consolidación de principios y conceptos propios en este sector del Derecho, cuyo conocimiento resulta imprescindible para la adecuada aplicación de este entramado normativo.

Así, desde el punto de vista normativo, debe observarse los distintos modelos de tratados internacionales y sus relaciones con las normas internas, prestando particular atención a las llamadas normas de soft law; singularmente, han de identificarse las reglas para la interpretación jurídica de dichas fuentes, con destacadas peculiaridades respecto a los tratados internacionales en general.

Atendiendo a las reglas de atribución de competencia para el gravamen de los distintos hechos imponibles, debe prestarse atención a principios de nacionalidad, residencia o de la fuente; fijando puntos de conexión y estableciendo las reglas de tributación por la renta mundial o por obligación real de contribuir; además, en su caso, identificando los para corregir la doble imposición. Ello requiere previamente la definición de los conceptos de doble imposición (económica y jurídica), así como establecer los criterios que determinen cuál será la jurisdicción fiscal que deba corregirla.

De la misma manera deben conocerse los mecanismos de solución de conflicto, cuando los Estados discrepen en la forma de interpretar y aplicar las normas de Derecho Internacional Tributario.

La asignatura de Introducción al Derecho Tributario Internacional cuenta con 5 casos prácticos en los que se analizan las cuestiones teóricas más importantes de la asignatura. Cabe destacar los dos casos prácticos impartidos por PwC, y que en este caso, se centran en el análisis de la tributación de diversos pagos en diferentes jurisdicciones a nivel empresarial.

Competencias

Competencias básicas

- CB6: Poseer y comprender conocimientos que aporten una base u oportunidad de ser originales en el desarrollo y/o aplicación de ideas, a menudo en un contexto de investigación.

- CB7: Que los estudiantes sepan aplicar los conocimientos adquiridos y su capacidad de resolución de problemas en entornos nuevos o poco conocidos dentro de contextos más amplios (o multidisciplinares) relacionados con su área de estudio.

- CB8: Que los estudiantes sean capaces de integrar conocimientos y enfrentarse a la complejidad de formular juicios a partir de una información que, siendo incompleta o limitada, incluya reflexiones sobre las responsabilidades sociales y éticas vinculadas a la aplicación de sus conocimientos y juicios.

- CB9: Que los estudiantes sepan comunicar sus conclusiones y los conocimientos y razones últimas que las sustentan a públicos especializados y no especializados de un modo claro y sin ambigüedades.

- CB10: Que los estudiantes posean las habilidades de aprendizaje que les permitan continuar estudiando de un modo que habrá de ser en gran medida autodirigido o autónomo.

Competencias generales

- CG1: Comprender el marco tributario que condiciona la toma de decisiones en un contexto económico globalizado

- CG2: Desarrollar capacidades metodológicas para organizar el tiempo y las estrategias de aprendizaje en un sector del Derecho tan cambiante como la fiscalidad internacional.

- CG3: Obtener y analizar conjuntos variados de fuentes documentales, de cara a su tratamiento sistemático en el contexto globalizado en que va a ser aplicada.

- CG4: Conocer las tendencias actuales en el marco de la fiscalidad internacional.

- CG6: Manejar adecuadamente la normativa, doctrina científica y jurisprudencia en el campo de la fiscalidad internacional, mediante su análisis crítico.

- CG9: Adquirir el dominio de las técnicas de elaboración de informes y dictámenes.

- CG12: Capacidad de adquirir un compromiso ético y social en la aplicación del Derecho Internacional Tributario.

- CG13: Capacidad de desarrollar un espíritu crítico y autocrítico en un contexto económico mundializado.

Competencias específicas

- CE1: Conocer los principales conceptos, enfoques y principios de la fiscalidad internacional.

- CE2: Profundizar en el conocimiento de las instituciones nacionales e internacionales que desarrollan un papel relevante en el ámbito de la fiscalidad internacional.

- CE3: Elegir la norma o normas aplicables, entre la diversidad de fuentes normativas procedentes distintos sujetos legitimados para crearlas en el contexto internacional, utilizando sus reglas de interpretación.

- CE4: Saber resolver los problemas derivados de la doble imposición internacional a través de los métodos utilizados para su eliminación.

- CE5: Identificar los conceptos vinculados a la planificación fiscal internacional.

- CE16: Tener capacidad de elaborar informes o dictámenes sobre la base de los conocimientos adquiridos en materia de fiscalidad internacional.

- CE17: Afrontar exitosamente trabajos de sistematización y profundización en la búsqueda, selección, tratamiento y aplicación práctica de las fuentes normativas, bibliográficas y jurisprudenciales en el contexto internacional.

- CE18: Alcanzar conclusiones propias o enfoques novedosos como resultado del análisis de los materiales de investigación seleccionados.

Competencias transversales

- CT1: Analizar de forma reflexiva y crítica las cuestiones más relevantes de la sociedad actual para una toma de decisiones coherente.

- CT2: Identificar las nuevas tecnologías como herramientas didácticas para el intercambio comunicacional en el desarrollo de procesos de indagación y de aprendizaje grupal.

- CT3: Aplicar los conocimientos y capacidades aportados por los estudios a casos reales y en un entorno de grupos de trabajo en empresas u organizaciones.

- CT4: Adquirir la capacidad de trabajo independiente, impulsando la organización y favoreciendo el aprendizaje autónomo.

- CT5: Capacitar al estudiante para la búsqueda de información, así como para su análisis, interpretación, síntesis y transmisión.

Contenidos

Tema 1. Concepto y principios del Derecho Tributario internacional

Concepto de Derecho Tributario internacional

Economía globalizada y fiscalidad internacional: cambio de modelo

Derecho tributario internacional y Derecho Internacional Tributario. Los derechos supranacionales

Principios de Derecho Tributario internacional: territorialidad y renta mundial

Función del Derecho Tributario internacional: evitar la doble imposición, el fraude y la evasión fiscal

Tema 2. Fuentes del Derecho Tributario Internacional

Tratados internacionales: concepto, características generales y clasificación

Modelos de convenios para evitar la doble imposición

El llamado soft law

El derecho interno de los Estados en su proyección internacional

Relaciones entre los distintos instrumentos normativos

Tema 3. El MC OCDE. Estructura y caracteres

La OCDE como organización internacional

Estructura general del MC OCDE: contenido

Tema 4. Interpretación de los Convenios para evitar la doble imposición. Calificación

Interpretación y calificación. Conceptos

Reglas de interpretación de los tratados internacionales: Convenio de Viena de Derecho de los Tratados

Interpretación de los CDI: el valor interpretativo del propio MC OCDE y sus Comentarios

¿Interpretación estática o interpretación dinámica?

Tema 5. Ámbito territorial y temporal de aplicación de las normas de Derecho Tributario internacional

La eficacia espacial de las normas de Derecho Tributario internacional: Principios de sujeción

Puntos de conexión

El elemento territorial en el MC OCDE

Elementos temporales en torno a los CDI. Entrada en vigor y denuncia

Tema 6. Ámbito objetivo y subjetivo de aplicación de los convenios

Ámbito objetivo. Impuesto cubiertos por el MC OCDE

Ámbito subjetivo. Personas cubiertas por el MC OCDE

Supuestos particulares. Entidades sin personalidad jurídica. Establecimiento permanente. Sociedades de personas

Residencia

Treaty shopping. Cláusulas antiabuso (acercamiento al concepto)

Tema 7. Establecimiento permanente

Concepto general de establecimiento permanente

Cláusula general del establecimiento permanente: delimitación

Las obras de construcción, instalación o montaje

Los trabajos auxiliares o preparatorios

La cláusula del agente dependiente

La cláusula del agente independiente

Establecimiento permanente y filial: deslinde

Tema 8. Doble imposición: concepto y métodos para corregirla

Concepto de doble imposición: doble imposición económica y doble imposición jurídica. Consecuencias

Métodos para corregir la doble imposición

Método de exención

Método de imputación

La corrección de los efectos de la doble imposición para dividendos, intereses y cánones

La «doble no imposición»: cláusula de calificación

Problemas de aplicación

Tema 9. Concepto de no discriminación del MC OCDE

Concepto de no discriminación del MC OCDE

No discriminación por razón de la nacionalidad

Cláusula de no discriminación de los apátridas

Cláusula de no discriminación de los establecimientos permanentes

Cláusula de deducibilidad de los pagos a no residentes

Cláusula de no discriminación de las empresas participadas por no residentes

Tema 10. Solución de conflictos. Especial referencia al arbitraje

Mecanismos de solución de conflictos: procedimiento amistoso y arbitraje

Procedimiento amistoso. Reglas generales. Efectos

Procedimiento amistoso en casos específicos: interpretativo y de consulta

El arbitraje internacional

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Casos prácticos. En esta asignatura se elaborarán 5 casos prácticos por parte del alumno. Tras su entrega y posterior evaluación por el profesor, se impartirá una sesión presencial virtual en la que se corregirá el caso práctico y se resolverán todas las dudas que tengan los alumnos.

- Participación en eventos. Son eventos programados todas las semanas del cuatrimestre. Estos eventos son los siguientes:

- Sesiones presenciales virtuales. Se impartirán 15 sesiones presenciales virtuales, de las que 2 son de obligatoria asistencia.

- Foros de debate.

- Test de autoevaluación. Se elaborará un test por cada uno de los temas que comprenden esta asignatura.

- Comentarios de lecturas. Es un tipo de actividad muy concreto que consiste en el análisis de textos de artículos de autores expertos en diferentes temas de la asignatura.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal. El alumno deberá realizar un estudio personal y autónomo del temario de la asignatura.

- Tutorías. Las tutorías se pueden articular a través de diversas herramientas y medios. Durante el desarrollo de la asignatura, el profesor programa tutorías en días concretos para la resolución de dudas de índole estrictamente académico a través de las denominadas «sesiones de consultas». Como complemento de estas sesiones se dispone también del foro «Pregúntale al profesor de la asignatura» a través del cual se articulan algunas preguntas de alumnos y las correspondientes respuestas en el que se tratan aspectos generales de la asignatura. Por la propia naturaleza de los medios de comunicación empleados, no existen horarios a los que deba ajustarse el alumno.

- Examen final presencial

Las horas dedicadas a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

HORAS |

% PRESENCIAL |

| Sesiones presenciales virtuales | 15 |

0 |

| Estudio personal del material básico | 80 |

0 |

| Lectura del material complementario | 25 |

0 |

| Casos prácticos | 30 |

0 |

| Evaluación | 7 |

30 |

| Tutorías | 8 |

0 |

| Foros y debates (trabajo colaborativo) | 15 |

0 |

| Total | 180 |

Bibliografía

Bibliografía básica

Tema 1

- Falcón y Tella, R. & Pulido Guerra, E. (2013). Derecho Fiscal Internacional (pp.11-36). Barcelona: Marcial Pons. isbn: 978-84-15948-37-7. Disponible en el aula virtual bajo licencia Cedro.*

- López Espadafor, C. (2013). Revisión de las relaciones entre el Derecho Tributario y el Derecho Internacional General. Revista Crónica Tributaria, nº 147, pp. 127-152. Recuperado el 2 de septiembre de 2014 en:http://www.ief.es/documentos/recursos/publicaciones/revistas/cron_trib/147_Lopez.pdf

Tema 2

- Collado Yurrita, M.A. & Patón García, S. (2005). “Fuentes del Derecho tributario internacional”. En, Collado Yurrita, M.A. & Moreno González, S. (2005). Estudios sobre fiscalidad internacional y comunitaria (pp. 11-36) Madrid: Colex. ISBN: 978-84-7879-986-2. Disponible en el aula virtual bajo licencia Cedro.*

Tema 3

- Montoya López, M.P. (2005). “Los convenios para evitar la doble imposición internacional”. En Collado Yurrita, M.A. & Moreno González, S. (2005). Estudios sobre fiscalidad internacional y comunitaria (pp. 37-61). Madrid: Colex. ISBN 978-84-7879-986-2. Disponible en el aula virtual bajo licencia Cedro.*

Tema 4

- García Novoa, C. (2012). Los convenios para evitar la doble imposición internacional”. En Serano, A.; Acosta, S. & Torres, T. Fiscalidad y Globalización (pp. 37-61). Pamplona: Aranzadi. ISBN: 978-84-9014-169-4. Disponible en el aula virtual bajo licencia Cedro.*

Tema 5 - Serrano, A. (2006). Hacia una reformulación de los principios de sujeción fiscal. Documento 18/2006, IEF. Recuperado el 15 de septiembre de 2014 en: http://www.ief.es/documentos/recursos/publicaciones/documentos_trabajo/2006_18.pdf

Tema 6

- Carmona Fernández, N. (2013). Residencia fiscal de personas físicas y entidades, cambios de residencia y estatutos singulares. En Serrano Antón, F. Fiscalidad Internacional 4 (pp.119-143). Madrid: CEF. ISBN: 978-84-454-2045. Disponible en el aula virtual bajo licencia Cedro.*

Tema 7

- Calderón Carrero, J.M. (2008). Beneficios empresariales (y de navegación). Convenios fiscales internacionales y fiscalidad de la Unión Europea (pp. 131-171). Valencia: CISS. ISBN: 978-84-8235-644. Disponible en el aula virtual bajo licencia Cedro.*

Tema 8

- Calderón Carrero, J. M. (2004). Art. 23. Los métodos para eliminar la doble imposición. Comentarios a los convenios de doble imposición y prevenir la evasión fiscal concluidos por España (pp. 973-1083). La Coruña: Fundación Pedro Barrie de la Maza. ISBN: 978-84-95892-27-0. Disponible en el aula virtual bajo licencia Cedro.*

Tema 9

- Martín Jiménez, A. (2008). El principio de no discriminación en el artículo 24 del modelo de convenio de la OCDE de 2008. Revista de Derecho fiscal, vol. 5. ISSN: 2346-2434. Recuperado el 15 de septiembre de 2014 en: http://portal.uexternado.edu.co/pdf/5_revistaDerechoFiscal/RDF%205/AdolfoJimenez.pdf

Tema 10

- Pagés i Galtés, J. (2012). La interpretación en el procedimiento amistoso de los Tratados de Doble Imposición. En Serrano Antón; Simón Acosta; Taveira Torres. Fiscalidad y Globalización (pp. 843-877). Pamplona: Aranzadi. Pamplona. ISBN: 978-84-9014-169-4. Disponible en el aula virtual bajo licencia Cedro.*

* Esta obra está protegida por el derecho de autor y su reproducción y comunicación pública, en la modalidad puesta a disposición, se han realizado con autorización de CEDRO. Queda prohibida su posterior reproducción, distribución, transformación y comunicación pública en cualquier medio y de cualquier forma, con excepción de una única reproducción mediante impresora por cada usuario autorizado.

Bibliografía complementaria

Alonso García, R. (2001). El soft law comunitario. Revista de administración pública. ISSN 0034-7639, Nº 154.

Andrés Sáenz de Santamaría, P.; González Campos, J.D.; González Campos, L. & Sánchez Rodríguez, L. (2008). Curso de Derecho Internacional Público. Madrid: Civitas.

Bergamaschine Mata Diz, J. (2005). El Sistema de Internalización de normas en el Mercosur: la supranacionalidad plena y la vigencia simultánea. Ius et Praxis, 11(2), 227-260.

Calderón Carrero, J. (2013). Los métodos para eliminar la doble imposición. En VVAA, Fiscalidad Internacional. Madrid: CEF.

Calderón Carrero, J. (2004) La doble imposición internacional y los métodos para su eliminación. IEF.

Campanon Galiana, L. (2019). La noción de establecimiento permanente de acuerdo con lo dispuesto en los Modelos de Convenio para evitar la Doble Imposición de la OCDE. Carta Tributaria,57.

Carmona Fernández, N (2012). La noción de establecimiento permanente en los tribunales: las estructuras operativas mediante filiales comisionistas. Crónica tributaria 145/2012.

Carmona Fernández et al. (2013): Convenios fiscales internacionales y fiscalidad de la Unión Europea. Valencia: CISS.

Chico de la Cámara, P. (2013). Interpretación y calificación de los convenios de doble imposición internacional. En VVAA, Fiscalidad Internacional, Madrid: CEF.

Cienfuegos Mateo, M. (2001). La recepción y aplicación de los Acuerdos Internacionales del MERCOSUR. Revista Electrónica de Estudios Internacionales REEI, Nº 3.

Collado Yurrita, M.A. & Patón García, G. (2005) Fuentes del derecho tributario Internacional. En Collado Yurrita, M.A, Moreno González, S. Estudios sobre fiscalidad Internacional y comunitaria. Madrid: Colex (pp. 11-369).

Cubero Truyo, A. y Toribio Bernández L. (2018). Manual básico de Fiscalidad Internacional. Pamplona: Aranzadi Thomson Reuters.

Falcón y Tella, R. (2020). Fiscalidad internacional, Ed. UCM.

Falcón y Tella, R., y Pulido, E. (2018). Derecho Fiscal internacional. Marcial Pons.

García Novoa, C. (2012). La convención de Viena y la interpretación de los Convenios de Doble Imposición. En Simón Acosta, E. y otros. Fiscalidad y Globalización. Pamplona: Thomson Aranzadi.

García Prats, F.A. (2004). La cláusula de no discriminación en los Convenios para evitar la doble imposición internacional. En VVAA, Fiscalidad Internacional. Madrid: CEF.

Hortala y Vallve, J. (1995). Las cláusulas Tax Sparing y Matching Credit: Incentivos fiscales a la inversión de países en vías de desarrollo a través de los convenios para evitar la doble imposición internacional. UNED: Facultad de Derecho. Recuperado el 15 de septiembre de 2014 en: http://dialnet.unirioja.es/servlet/oaiart?codigo=175464

Montoya López, M.P. (2005) Los convenios para evitar la doble imposición internacional. En Collado Yurrita, M.A. & Moreno González, S. Estudios sobre fiscalidad internacional y comunitaria. Madrid: Colex.

OCDE. (2011). Modelo de Convenio Tributario sobre la Renta y sobre el Patrimonio. Versión Abreviada. Instituto de Estudios Fiscales (IEF) para edición española.

Pagés i Galtés, J. (2012) La interpretación en el procedimiento amistoso de los Tratados de Doble Imposición. En Serrano Antón, Simón Acosta, Taveira Torres. Fiscalidad y Globalización. Pamplona: Aranzadi.

Palao Taboada (2000). La aplicación de los Convenios de doble imposición a las sociedades s personalistas: el Informe de la OCDE de 1999. Revista de Contabilidad y Tributación, CEF, nº 209 - 210 / 2000.

Plata López, L.C. & Yepes Ceballos, D. (2009). Naturaleza jurídica de las normas comunitarias andinas. Revista de derecho: División de Ciencias Jurídicas de la Universidad del Norte, ISSN 0121-8697, Nº. 31, 2009, págs. 196-223, Recuperado el 15 de junio de 2014 en:

http://ciruelo.uninorte.edu.co/pdf/derecho/31/8_NATURALEZA%20JURIDICA%20DE%20LAS%20N.pdf

Ribes Ribes, A. (2003). Convenios para evitar la doble imposición internacional: interpretación, procedimiento amistoso y arbitraje. Madrid: Edersa.

Serrano Antón, F. (2012). En VVAA, Fiscalidad Internacional. Madrid: CEF.

Serrano Antón, F. (2012). La interpretación y aplicación de los Convenios de Doble Imposición Internacional. En Simón Acosta, E. y otros. Fiscalidad y Globalización. Pamplona: Thomson Aranzadi.

Serrano Antón, F. (2013). Los principios básicos de la fiscalidad internacional y los convenios para evitar la doble imposición internacional: historia, tipos, fines, estructura y aplicación. En VVAA., Fiscalidad Internacional, Madrid: CEF.

Taveira Torres, H. (2005). El derecho tributario internacional: tratados y disposiciones nacionales. En Pistone, P. & Taveira Torres, H., Estudios de Derecho Tributario constitucional e internacional. Buenos Aires: Abaco de Rodolfo Depalma.

Tovillas Morán, J.M. (1996) Estudio del modelo de convenio sobre renta y patrimonio de la OCDE de 1992. Barcelona: Marcial Pons.

Vega Borrego, F A. (2003). Las medidas contra el treatyshoping. Madrid: IEF.

Vogel, K. (2001). Derecho internacional tributario. En Amatucci, A. Tratado de Derecho tributario. Bogotá: Temis.

VV.AA. & Néstor Carmona Fernández, N. Coord. (2013). Convenios fiscales internacionales y fiscalidad de la Unión Europea. CISS.

VV.AA. (2004). Comentarios a los convenios para evitar la doble imposición y prevenir la evasión fiscal concluidos por España: análisis a la luz del modelo de convenio de la OCDE y de la legislación y jurisprudencia. A Coruña: Fundación Barrié de la Maza.

VV.AA. & Carmona Fernández, N. (Coord.) (2013). Convenios fiscales internacionales y fiscalidad de la Unión Europea. Valencia:CISS.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

La calificación se compone de dos partes principales:

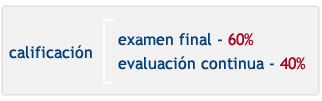

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO.

La evaluación continua supone el 40% de la calificación final. Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 10 puntos. Así, puedes hacer las que prefieras hasta conseguir un máximo de 4 puntos (que es la calificación máxima que se puede obtener en la evaluación continua). En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

SISTEMAS DE EVALUACIÓN |

PONDERACIÓN MIN. |

PONDERACIÓN MÁX. |

| Participación en foros y otros medios participativos | 10 |

10 |

| Realización de trabajos, proyectos y casos | 20 |

20 |

| Test de autoevaluación | 10 |

10 |

| Prueba de evaluación final presencial | 60 |

60 |

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Profesorado

María Virginia Rey Paredes

Formación: Doctora por la Universidad CEU San Pablo, Madrid, Programa “La empresa en una economía internacionalizada” (con calificación sobresaliente cum laude por por unanimidad). Premio Extraordinario de Tesis Doctoral por la Universidad CEU San Pablo. Especialidad en fiscalidad de productos financieros y gestión de patrimonios.

Experiencia: Coordinadora académica de la Cátedra José Barea de Hacienda Pública y Economía Social. Evaluadora de artículos científicos del Consejo de Redacción en REVESCO. (Revista de Estudios Cooperativos). impartición de docencia en diferentes Másteres en colaboración con el Centro Internacional de Formación Financiera CIFF, la Universidad de Alcalá de Henares, la Universidad CEU San Pablo y el Banco Santarder. Programas monográficos de Asesoramiento financiero-fiscal para Caja Madrid, la Universidad Complutense de Madrid y el Instituto Superior de Técnicas y Prácticas Bancarias.

Julio Cesar Muñiz Pérez

Formación: Doctor Europeo en Derecho Tributario Europeo y Doctor en Historia Antigua.

Experiencia: Con experiencia docente desde 2015, ha impartido clases en diferentes disciplinas de grado (Derecho, Ade, Relaciones Internacionales) y postgrado, Comercio Internacional, Máster de acceso a la abogacía, Máster de Gestión Administrativa, Máster de Geriatría y Gerontología, Máster de educación,....)

Orientaciones para el estudio

Obviamente, al tratarse de formación on-line puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible sobre cómo se utilizan las herramientas del aula virtual y sobre cómo se organiza una asignatura en la UNIR y también podrás organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Este resumen te ayudará a hacerte una idea del contenido más importante del tema y de cuáles son los aspectos fundamentales en los que te tendrás que fijar al estudiar el material básico. Lee siempre el primer apartado, ¿Cómo estudiar este tema?, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Supuestos prácticos y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|