Última revisión realizada: 31/05/2022

Denominación de la asignatura |

Contabilidad de gestión |

| Grado al que pertenece |

Ingeniería en Organización Industrial |

| Créditos ECTS |

6 |

| Materia a la que pertenece |

Gestión de empresas |

| Carácter de la asignatura | Optativa |

Presentación

El objetivo de la asignatura consiste en el estudio de la contabilidad de gestión como sistema de información encaminado a la toma de decisiones racionales en la empresa.

Esta asignatura se estructura en cuatro bloques. Se comenzará definiendo el contenido de la Contabilidad de Gestión y su interrelación con la Contabilidad Financiera. Se tratará la problemática relacionada con la clasificación, localización y asignación del coste al objeto de determinar el coste de producción.

En la segunda parte, se analizarán los distintos sistemas de costes existentes, sus posibilidades y limitaciones respecto a la elaboración de la información.

El tercer bloque está orientado al proceso de planificación y control y a la toma de decisiones racionales que permitan la utilización eficiente de los recursos productivos.

Finalmente, se hará un repaso de las nuevas filosofías de control de gestión y de las características de la información para dirección y sus nuevas tendencias tales como el cuadro de mando integral.

Competencias

Competencias básicas

- CB1: Que los estudiantes hayan demostrado poseer y comprender conocimientos en un área de estudio que parte de la base de la educación secundaria general, y se suele encontrar a un nivel que, si bien se apoya en libros de texto avanzados, incluye también algunos aspectos que implican conocimientos procedentes de la vanguardia de su campo de estudio.

- CB2: Que los estudiantes sepan aplicar sus conocimientos a su trabajo o vocación de una forma profesional y posean las competencias que suelen demostrarse por medio de la elaboración y defensa de argumentos y la resolución de problemas dentro de su área de estudio.

- CB3: Que los estudiantes tengan la capacidad de reunir e interpretar datos relevantes (normalmente dentro de su área de estudio) para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética.

- CB4: Que los estudiantes puedan transmitir información, ideas, problemas y soluciones a un público tanto especializado como no especializado.

- CB5: Que los estudiantes hayan desarrollado aquellas habilidades de aprendizaje necesarias para emprender estudios posteriores con un alto grado de autonomía.

Competencias generales

- CG1: Capacidad para orientarse e involucrarse activamente hacia la obtención de resultados asumiendo la responsabilidad en el cumplimiento de las tareas encomendadas.

- CG2: Motivación y capacidad para dedicarse a un aprendizaje a lo largo de la vida.

- CG5: Convencerse a sí mismo de que puede alcanzar altos niveles de desempeño en su trabajo, y que ello influya positivamente en una mejora sustancial de los resultados.

- CG6: Comprensión de la responsabilidad ética y profesional.

- CG7: Conocimiento de los asuntos políticos, económicos y sociales contemporáneos.

Competencias específicas

- CO2: Aprender a utilizarlas distintas técnicas que permitan ofrecer una información precisa, relevante y oportuna, a los usuarios internos, sobre el desarrollo de la actividad empresarial.

Contenidos

Tema 1. Introducción

El marco de la contabilidad de gestión

Distinción entre: gasto, coste, pago e inversión

Tipologías de coste

Sistemas de coste

Tema 2. Sistemas de costes parciales

Sistemas de costes: definición, clasificación y elección

Los sistemas de costes parciales

Cálculo del punto de equilibrio

Ventajas y limitaciones de los sistemas de costes parciales

Tema 3. Sistemas de coste por pedido

Sistemas de costes por pedido

La orden de trabajo

Sistema de costes a implantar

Valoración de los pedidos en curso

Tema 4. Sistemas de costes completos por proceso

Sistemas de costes por proceso

Operativa del sistema de costes por procesos

Valoración de los productos en curso

Tema 5. Sistemas de costes completos por secciones

Concepto y características de la sección

Clasificación de las secciones

La unidad de obra

Costes por unidad de producto

Tema 6. Sistemas de costes basados en las actividades (ABC)

Sistemas de costes basados en las actividades

Definición de actividad

Inductores de coste y medidas de actividad

Determinación del coste

Ventajas e inconvenientes del sistema ABC

Tema 7. Confección del presupuesto y costes estándar

Planificación estratégica y proceso presupuestario

Objetivos del presupuesto

Proceso presupuestario

Costes estándar

Elaboración del presupuesto

Técnicas de presupuestación

Tema 8. Cálculo y análisis de desviaciones

Principales tipos de desviaciones

Modelos de análisis de desviaciones según el sistema de costes utilizado

Tema 9. Gestión de costes para la toma de decisiones

Costes relevantes

Toma de decisiones con datos de costes

Limitaciones de los datos de costes para la toma de decisiones

Tema 10. El cuadro de mando integral

¿Por qué es necesario un cuadro de mando integral?

¿Qué es y cómo se construye un cuadro de mando integral?

Aportaciones del cuadro de mando integral como instrumento de control de gestión

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Trabajos. Se trata de actividades de diferentes tipos: reflexión, análisis de casos, prácticas, etc.

- Participación en eventos. Son eventos programados todas las semanas del cuatrimestre: sesiones presenciales virtuales, foros de debate, test.

- Comentario de lecturas. Es un tipo de actividad muy concreto que consiste en el análisis de textos de artículos de autores expertos en diferentes temas de la asignatura.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías. Las tutorías se pueden articular a través de diversas herramientas y medios. Durante el desarrollo de la asignatura, el profesor programa tutorías en días concretos para la resolución de dudas de índole estrictamente académico a través de las denominadas “sesiones de consultas”. Como complemento de estas sesiones se dispone también del foro “Pregúntale al profesor de la asignatura” a través del cual se articulan algunas preguntas de alumnos y las correspondientes respuestas en el que se tratan aspectos generales de la asignatura. Por la propia naturaleza de los medios de comunicación empleados, no existen horarios a los que deba ajustarse el alumno.

- Examen final presencial u online

Las horas de dedicación a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

HORAS |

% PRESENCIALIDAD |

| Sesiones presenciales virtuales | 15 |

100% |

| Recursos didácticos audiovisuales | 6 |

0 |

| Lectura del material complementario | 25 |

0 |

| Trabajo colaborativo | 7 |

0 |

| Estudio del material básico | 50 |

0 |

| Tutorías | 16 |

30% |

| Sesiones prácticas de laboratorio virtual | 12 |

16.7% |

| Trabajos, casos prácticos, test de autoevaluación | 17 |

0 |

| Realización de examen final | 2 |

100% |

| Total | 150 |

- |

Bibliografía

Bibliografía básica

- Amat, O. y Soldevilla, P. (2011). Contabilidad de gestión y de costes. Barcelona: Profit Editorial. ISBN: 978-84-92956-29-6

El manual no está disponible en el aula virtual.

Tema 10

- Millá Gutiérrez, A. (2005, noviembre). La perspectiva de valor y financiera en el Cuadro de Mando Integral. Caso práctico. Estrategia Financiera, 222, 38-47. Extraído el 14 de abril de 2012 desde http://pdfs.wke.es/6/6/6/2/pd0000016662.pdf

Se puede consultar este documento en el aula virtual. - También deberás estudiar los textos elaborados por la UNIR y están disponibles en formato digital para consulta, descarga e impresión en el aula virtual.

Bibliografía complementaria

Cordobés, M., Muños, J. M., Ruiz, M. y Tirado, P. (2000). Contabilidad de Costes.Casos y Soluciones. Córdoba: Publicaciones ETEA.

Pérez-Carballo Veiga, J. F. (2008). Control de la Gestión Empresarial. Madrid: Editorial ESIC.

Amat, O., Soldevilla, P. y Águila, S. (2003). Ejercicios Resueltos de Contabilidad de Costes. Barcelona: Gestión 2000.

Tirado Valencia, P. (2003). Gestión de costes y mejora continua. Los sistemas de costes y de gestión basados en las actividades (ABC-ABM). Córdoba: Publicaciones ETEA.

Ernst & Young Consultores (1998): Manual del Controller. Cuadernos Cinco Días.

Muñiz, L. (2009). El control presupuestario. Barcelona: Profit Editorial.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

La calificación se compone de dos partes principales:

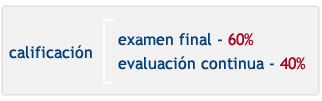

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL u ONLINE y OBLIGATORIO. Supone el 60% de la calificación final y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO.

La evaluación continua supone el 40% de la calificación final. Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua permite que realices las que prefieras hasta conseguir el máximo puntuable mencionado en la programación semanal. En ella se detalla la calificación máxima de cada actividad o evento concreto puntuables.

El sistema de evaluación de la asignatura es el siguiente:

SISTEMA DE EVALUACIÓN |

PONDERACIÓN MIN. |

PONDERACIÓN MÁX. |

| Examen final | 60% |

60% |

| Trabajos, proyectos, laboratorios/talleres y/o casos | 0% |

40% |

| Test de autoevaluación | 0% |

40% |

| Participación del estudiante (sesiones, laboratorios, foros, tutorías) | 0% |

40% |

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Orientaciones para el estudio

Obviamente, al tratarse de formación online puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible sobre cómo se utilizan las herramientas del aula virtual y sobre cómo se organiza una asignatura en la UNIR y también podrás organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Este resumen te ayudará a hacerte una idea del contenido más importante del tema y de cuáles son los aspectos fundamentales en los que te tendrás que fijar al estudiar el material básico. Lee siempre el primer apartado, ¿Cómo estudiar este tema?, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|