Denominación de la asignatura |

Control del Rendimiento de Procesos |

| Grado al que pertenece |

Máster Universitario en Dirección de Operaciones y Calidad |

| Créditos ECTS |

6 |

| Cuatrimestre en el que se imparte |

Segundo cuatrimestre |

| Carácter de la asignatura | Obligatoria |

Presentación

Este curso te guiará en el aprendizaje de los conocimientos y habilidades necesarias para evaluar la rentabilidad y eficiencia de los procesos de negocios. Para ello, deberás conocer en primer lugar cómo los diferentes procesos de negocios afectan a los resultados de la empresa, y como la acumulación de los costes de éstos en los objetos de objetos (clientes, productos y servicios de la empresa) difiere dependiendo de si los procesos son iguales y repetitivos (costeo por procesos) o no lo son (costeo por órdenes de trabajo).

A continuación, estudiaremos como los sistemas de costes tradicionales han repartido los costes indirectos en muchos casos, de acuerdo a un único criterio basado en el volumen de actividad. Con el fin de mejorar estas asignaciones, en un mundo más competitivo y con un volumen creciente de costes indirectos, surge con fuerza en los años noventa el sistema de costes ABC.

Este sistema de costes asigna los costes indirectos a los objetos de coste de acuerdo al coste de las distintas unidades de actividad que éstos requieren. Son las actividades en las que descomponemos los procesos de negocio las que van a consumir los recursos. El conocimiento del coste de las actividades será de aplicación en la mejora de la eficiencia (ABM operativo), en la redefinición del mapa de actividades y procesos (ABM estratégico), y en la presupuestación (ABB).

Por último, el estudio del Cuadro de Mando Integral (Balanced Scorecard) te permitirá entender por qué muchas compañías han dejado de medir exclusivamente el desempeño financiero, y como miden y controlan otro tipo de variables con el fin de alcanzar sus objetivos estratégicos.

Competencias

Competencias básicas

- CB6. Poseer y comprender conocimientos que aporten una base u oportunidad de ser originales en el desarrollo y/o aplicación de ideas, a menudo en un contexto de investigación.

- CB7. Que los estudiantes sepan aplicar los conocimientos adquiridos y su capacidad de resolución de problemas en entornos nuevos o poco conocidos dentro de contextos más amplios (o multidisciplinares) relacionados con su área de estudio.

- CB8. Que los estudiantes sean capaces de integrar conocimientos y enfrentarse a la complejidad de formular juicios a partir de una información que, siendo incompleta o limitada, incluya reflexiones sobre las responsabilidades sociales y éticas vinculadas a la aplicación de sus conocimientos y juicios.

- CB9. Que los estudiantes sepan comunicar sus conclusiones y los conocimientos y razones últimas que las sustentan a públicos especializados y no especializados de un modo claro y sin ambigüedades.

- CB10. Que los estudiantes posean las habilidades de aprendizaje que les permitan continuar estudiando de un modo que habrá de ser en gran medida autodirigido o autónomo.

Competencias generales

- CG5. Diseñar y aplicar nuevos mecanismos o métricas de medida del desempeño de la organización como consecuencia de haber adoptado el nuevo paradigma de excelencia operacional.

Competencias específicas

- CE3. Analizar organizaciones que han adoptado en todo o en parte el paradigma de la excelencia operacional, en sus tres componentes de calidad, lean y procesos.

- CE6. Evaluar la situación de las operaciones de cualquier organización, dictaminando las ineficiencias de sus procesos y recomendando las acciones de mejora conducentes a un mejor desempeño de estos.

- CE7. Diseñar la arquitectura de excelencia operacional de una organización utilizando el portafolio de técnicas; tanto lean como de process and quality management, de identificación, proyecto, modelado, análisis, diseño, implantación y control de procesos de negocio existentes.

- CE14. Diseñar sistemas contables basados en actividades que faciliten la mejora del valor añadido del tiempo y coste de los procesos de una organización.

- CE15. Diseñar sistemas de métricas a tres niveles: organización, proceso y puesto de trabajo y los correspondientes mecanismos de medida y control, que permitan alinear los procesos y tareas individuales con la estrategia de la organización y mantener una vigilancia constante de las ineficiencias de las operaciones y su impacto en la referida estrategia (trazabilidad).

- CE16. Decidir en relación a la aplicación del activity based management y del balanced scorecard así como de otras técnicas que relacionan la estrategia con medidas basadas en indicadores clave de desempeño.

- CE17. Analizar los problemas de interdependencia de tareas de una organización y aconsejar soluciones integradoras y simplificadoras de la arquitectura de mecanismos de coordinación existente.

Competencias transversales

- CT1. Analizar de forma reflexiva y crítica las cuestiones más relevantes de la sociedad actual para una toma de decisiones coherente.

- CT2. Identificar las nuevas tecnologías como herramientas didácticas para el intercambio comunicacional en el desarrollo de procesos de indagación y de aprendizaje grupal.

- CT3. Aplicar los conocimientos y capacidades aportados por los estudios a casos reales y en un entorno de grupos de trabajo en empresas u organizaciones.

- CT4. Adquirir la capacidad de trabajo independiente, impulsando la organización y favoreciendo el aprendizaje autónomo.

- CT5. Sentirse responsable de transmitir, defender y hacer cumplir los objetivos estratégicos proyectados a los niveles de actividades o tareas, fomentando la responsabilidad individual y difundiendo la importancia de la coordinación y de la colaboración.

- CT6. Pensar y trabajar individualmente de una manera metódica y estructurada ante situaciones complejas en las que se evidencia la necesidad de una coordinación entre funciones u organizaciones.

- CT7. Saber convencer a los subordinados o iguales de la necesidad y oportunidad de cambios de actitudes que adolecen de visión global y enfatizan la local.

- CT8. Comunicar claramente las propias ideas, escuchar las opiniones ajenas y defender las causas de iniciativas organizativas encaminadas a mejorar la eficiencia a través de la coordinación y la integración.

Contenidos

Tema 1. Concepto y clasificación de los costes y reflejo de los procesos de negocio en los estados financieros

Concepto de costeClasificación de los costes

Estados financieros como resultado de los distintos procesos de negocio

Tema 2. Modelos de costes por órdenes de trabajo y por procesos

Ejemplo de costes de una empresa fabrilCosteo por órdenes de trabajo versus costeo por procesos

Imputación de costes indirectos: coste histórico y coste normal

Costeo por procesos

Tema 3. De los sistemas de costes por secciones a los sistemas de costes ABC

IntroducciónProceso general de formación de los costes por el método de las secciones

De los sistemas de costes convencionales al sistema de costes basado en las actividades (ABC)

Tema 4. Costes ABC: concepto, estructura y gestión de las actividades y de los procesos de negocio

Delimitación conceptual de las actividadesEstructura de los sistemas de costes ABC

Gestión de las actividades y concepto de proceso de negocio

Tema 5. Costes ABC: determinación del coste de las actividades y su asignación a los objetos de costes

Determinación del coste de las actividades y su asignación a los objetos de costeEjemplo completo de aplicación de un sistema de costes ABC

Ventajas e inconvenientes del sistema ABC

Tema 6. El ABM operativo y el presupuesto basado en las actividades

Concepto de ABMEl ABM operativo

El presupuesto basado en actividades

Tema 7. Gestión estratégica de costes basada en las actividades y procesos: ABM estratégico

Gestión estratégica basada en las actividades: mix de productos y fijación de preciosGestión estratégica basada en las actividades: clientes

Gestión basada en las actividades: relaciones con los proveedores

Gestión estratégica basada en las actividades: diseño e ingeniería del producto

Tema 8. Cuadro de mando integral (CMI): concepto, proceso de implementación y estrategia

ConceptoElaboración

Los indicadores

Proceso iterativo de gestión estratégica

Características de un buen CMI

Tema 9. Cuadro de mando integral: perspectivas

Procesos financierosProcesos de clientes

Procesos internos

Procesos de crecimiento y aprendizaje

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Trabajos. Se trata de actividades de diferentes tipos: reflexión, análisis de casos, prácticas, etc.

- Participación en eventos. Son eventos programados todas las semanas del cuatrimestre: sesiones presenciales virtuales, foros de debate, test.

- Comentario de lecturas. Es un tipo de actividad muy concreto que consiste en el análisis de textos de artículos de autores expertos en diferentes temas de la asignatura.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías

- Examen final presencial

Las horas de dedicación a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

HORAS |

| Sesiones presenciales virtuales | 17,0 |

| Estudio personal de material básico | 62,0 |

| Lectura de material complementario | 43,0 |

| Casos prácticos | 46,0 |

| Evaluación | 2,0 |

| Tutorías | 4,0 |

| Foros y debates (trabajo colaborativo) | 6,0 |

Total |

180 |

Bibliografía

Bibliografía básica

El intervalo necesario de esta manual (páginas 123-140 y páginas 118-119) está disponible en el aula virtual (bajo licencia*), con el objetivo de que puedas estudiar la asignatura

El intervalo necesario de esta manual (páginas 191-198; 202-206; 209-214; 215 y 218-237) está disponible en el aula virtual (bajo licencia*), con el objetivo de que puedas estudiar la asignatura.

El intervalo necesario de esta manual (capítulos 4, 5 y 6) está disponible en el aula virtual (bajo licencia*), con el objetivo de que puedas estudiar la asignatura.

El intervalo necesario de esta revista (páginas 4-24) está disponible en el aula virtual (bajo licencia*), con el objetivo de que puedas estudiar la asignatura.

* Esta obra está protegida por el derecho de autor y su reproducción y comunicación pública, en la modalidad puesta a disposición, se han realizado con autorización de CEDRO. Queda prohibida su posterior reproducción, distribución, transformación y comunicación pública en cualquier medio y de cualquier forma, con excepción de una única reproducción mediante impresora por cada usuario autorizado.

Bibliografía complementaria

Casado Mayordomo, M. y Fernández Iparaguirre, J.L. (2006). Los costes vistos desde la óptica de la dirección de la empresa. En Técnica Contable, vol.58, 686, pp.42-46.

Castelló Talliani, E. (1992). Análisis conceptual de Activity Based Costing (ABC). En Partida doble, 27, pp. 22-36.

Cavero Rubio, J.A. (2005). Modelo de costes tradicional vs. Modelo de costes ABC, el caso de las empresas constructoras de viviendas. En Técnica contable, 673, pp. 18-32. González, I. (2010). Análisis metodológico de la gestión por procesos en la industria automovilística. En Partida doble, 218, pp. 66-79.

González Gómez, J.I. y Morini Marrero, S. (2007). Uso de un sistema ABC para el cálculo y gestión de costes en el sector vitivinícola. En Revista Iberoamericana de Contabilidad de Gestión, 9.

Robert S. Kaplan y Steven R. Anderson. Los presupuestos basados en actividades. En Harvard-Deusto finanzas y contabilidad. ISSN: 1134-0827.

Urgell Chao, M.T. y Cintas Babot, M. (2010). La normativa contable española y la contabilidad de costes. En Técnica contable, vol.62, 735, pp.49-62.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

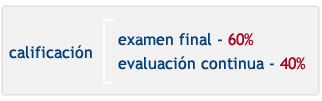

La calificación se compone de dos partes principales:

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO.

La evaluación continua supone el 40% de la calificación final. Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 6 puntos. Así, puedes hacer las que prefieras hasta conseguir un máximo de 4 puntos (que es la calificación máxima que se puede obtener en la evaluación continua). En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

SISTEMA DE EVALUACIÓN |

PONDERACIÓN |

PONDERACIÓN |

Participación en foros y otros medios participativos |

0% |

20% |

Realización de trabajos, proyectos y casos |

0% |

40% |

Test de evaluación |

0% |

10% |

Prueba de evaluación final |

60% |

60% |

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Profesorado

Juan Palomares Laguna

Doctor en Ciencias Económicas y Empresariales (Premio Extraordinario de Doctorado) por UNED, Máster en Dirección de Empresas (MBA) por el Instituto de Empresa, Licenciado en Ciencias Económicas y Empresariales por la Universidad Complutense de Madrid.

Orientaciones para el estudio

Obviamente, al tratarse de formación on-line puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible sobre cómo se utilizan las herramientas del aula virtual y sobre cómo se organiza una asignatura en la UNIR y también podrás organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Este resumen te ayudará a hacerte una idea del contenido más importante del tema y de cuáles son los aspectos fundamentales en los que te tendrás que fijar al estudiar el material básico. Lee siempre el primer apartado, ¿Cómo estudiar este tema?, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|